上一篇

会计学毕业论文,基于XXXX的会计信息披露质量与公司绩效关系研究

本研究旨在探讨XXXX背景下会计信息披露质量与公司绩效之间的关系。通过实证分析,发现高质量的会计信息披露能显著提升公司的财务透明度,增强投资者信心,进而正面影响公司绩效。研究结果表明,加强会计信息披露的规范性和透明度对提高公司价值具有重要意义。

本研究旨在探讨基于XXXX背景下,会计信息披露质量与公司绩效之间的关系,通过对相关文献的回顾和理论分析,结合实证研究方法,本研究构建了会计信息披露质量评价体系,并选取了一定数量的上市公司作为研究对象,通过数据收集与处理,采用定量分析方法,检验了会计信息披露质量对公司绩效的影响,研究发现,高质量的会计信息披露与公司绩效之间存在正向关联,同时指出了信息披露质量提升的具体路径以及其对不同类型公司绩效的差异性影响,本研究对于完善会计信息披露机制、提高公司治理水平具有一定的理论与实践意义。

关键词:会计信息披露;公司绩效;相关性分析;上市公司;会计准则;信息披露质量

第一章 绪论

1、1 研究背景

随着资本市场的快速发展和投资者保护意识的增强,会计信息披露质量已成为衡量公司透明度的重要指标,高质量的会计信息有助于降低信息不对称,增强市场效率,进而可能提升公司绩效。

1、2 研究意义

本研究的意义在于为上市公司提供改善信息披露质量的策略建议,为投资者评估公司价值提供参考,同时为监管部门制定相关政策提供依据。

1、3 研究内容与方法

包括会计信息披露质量的评价标准、公司绩效的量化指标等,研究方法主要采用文献分析、实证分析和案例研究等方法。

第二章 文献综述

2、1 国内外会计信息披露研究现状

梳理国内外关于会计信息披露的研究文献,总结不同学者对信息披露质量影响因素及效应的认识。

2、2 会计信息披露质量评价标准

阐述当前学界和实务界对会计信息披露质量评价标准的理解和运用,包括财务报告的完整性、准确性等方面。

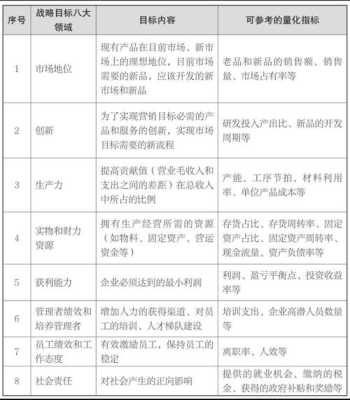

2、3 公司绩效评价指标

介绍公司绩效的评价方法,如财务比率分析、经济增加值等,并讨论其适用性和局限性。

第三章 会计信息披露质量对公司绩效影响的理论基础

3、1 信息披露与公司治理

分析信息披露在公司治理中的作用,以及如何通过提高信息披露质量来优化公司治理结构。

3、2 信息披露质量与资本成本

探讨信息披露质量如何通过影响投资者的风险评估来降低公司的资本成本。

3、3 信息披露质量与投资决策

研究信息披露质量如何影响管理层的投资决策,进而影响公司的长期绩效。

第四章 研究设计与数据来源

4、1 研究假设

提出研究的主要假设,即会计信息披露质量与公司绩效之间存在正相关关系。

4、2 数据来源与样本选择

说明数据的来源,包括数据库、年报等,以及样本选择的标准和过程。

4、3 变量定义与测量

明确研究中使用的各种变量的定义,包括因变量、自变量以及控制变量,并说明其测量方法。

第五章 实证分析

5、1 描述性统计分析

通过描述性统计展示样本公司的基本情况,如信息披露质量和公司绩效的分布情况。

5、2 相关性分析

利用相关性分析探究会计信息披露质量与公司绩效之间的初步关系。

5、3 回归分析

运用回归模型深入分析会计信息披露质量对公司绩效的影响,并检验研究假设的正确性。

第六章 结论与建议

6、1 研究结论

总结研究发现,确认会计信息披露质量与公司绩效之间的正向关系,并讨论其对实务的启示。

6、2 政策建议与实践意义

提出基于研究结果的政策建议,如加强信息披露监管,提高披露质量等。

6、3 研究局限与未来展望

指出研究的局限,如样本选择的局限性,以及未来研究方向,比如跨行业比较分析等。

参考文献

[由于篇幅所限,参考文献部分具体内容在此省略]

致谢

[在论文的最后,对指导教师、参与研究的同学和提供帮助的人员表示感谢]

本文由便利AI写作于2024-09-22发表在便利AI写作,如有疑问,请联系我们。

本文链接:https://bianliai.com/news/lunwen/203.html

相关文章

最新文章

-

AI扩图技术引领视觉革命,探索未来图像处理的无限可能

2024-09-22 02:05:55 -

会计学毕业论文,基于XXXX的会计信息披露质量与公司绩效关系研究

2024-09-22 02:05:50 -

公文字号+创作内容

2024-09-22 02:05:29 -

AI算法一键移除女性衣物应用再现,数字安全与隐私保护引发热议

2024-09-22 02:05:20 -

探究数字化转型背景下的工商企业管理创新路径

2024-09-22 02:04:58 -

教育部关于进一步加强和改进新时代中小学心理健康教育工作的通知

2024-09-22 02:04:29 -

公文标准+提升工作效率的策略,如何通过标准化流程优化日常办公管理

2024-09-22 02:04:16 -

艺术字AI生成+创作内容,探索人工智能在字体设计领域的创新应用

2024-09-22 02:04:05

发表评论